La macroeconomía argentina atraviesa un período de reconfiguración que está modificando las premisas habituales de administración de excedentes financieros, con impacto directo en el balance de las empresas y en el patrimonio de los inversores. Dos factores concurrentes explican buena parte de ese escenario: tasas de interés reales en terreno negativo y un encarecimiento relativo del costo de vida medido en moneda extranjera. Esta combinación tensionó las estrategias pasivas de inversión (fondos T+0, cuentas remuneradas, atesoramiento estático de dólar billete) y empujó una rotación de carteras hacia instrumentos de mayor gestión activa.

El presente informe analiza las dos grandes tendencias que dominan esa rotación en el mercado local.

Tendencia I: La migración del tramo corto en pesos hacia productos de mayor “duration”

La normalización macroeconómica y la compresión de tasas modificaron el equilibrio tradicional entre liquidez y rendimiento. Durante años, los fondos Money Market y las cuentas remuneradas fueron el destino natural de los excedentes de caja de empresas e inversores. Sin embargo, la caída de rendimientos comenzó a reducir su capacidad para preservar valor real.

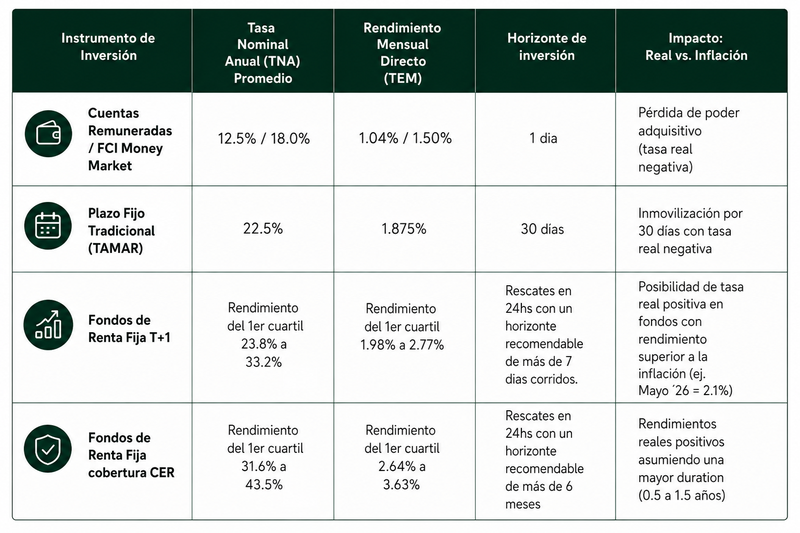

Según los registros oficiales del Banco Central de la República Argentina (BCRA), la tasa de interés de los plazos fijos de bancos privados (Tamar) alcanzó un máximo del 67.0% de Tasa Nominal Anual (TNA) en septiembre de 2025. Desde ese punto, experimentó un descenso ininterrumpido hasta registrar un piso del 21.375% el 12 de junio de 2026, consolidando una estabilización actual en torno al 22.5% TNA.

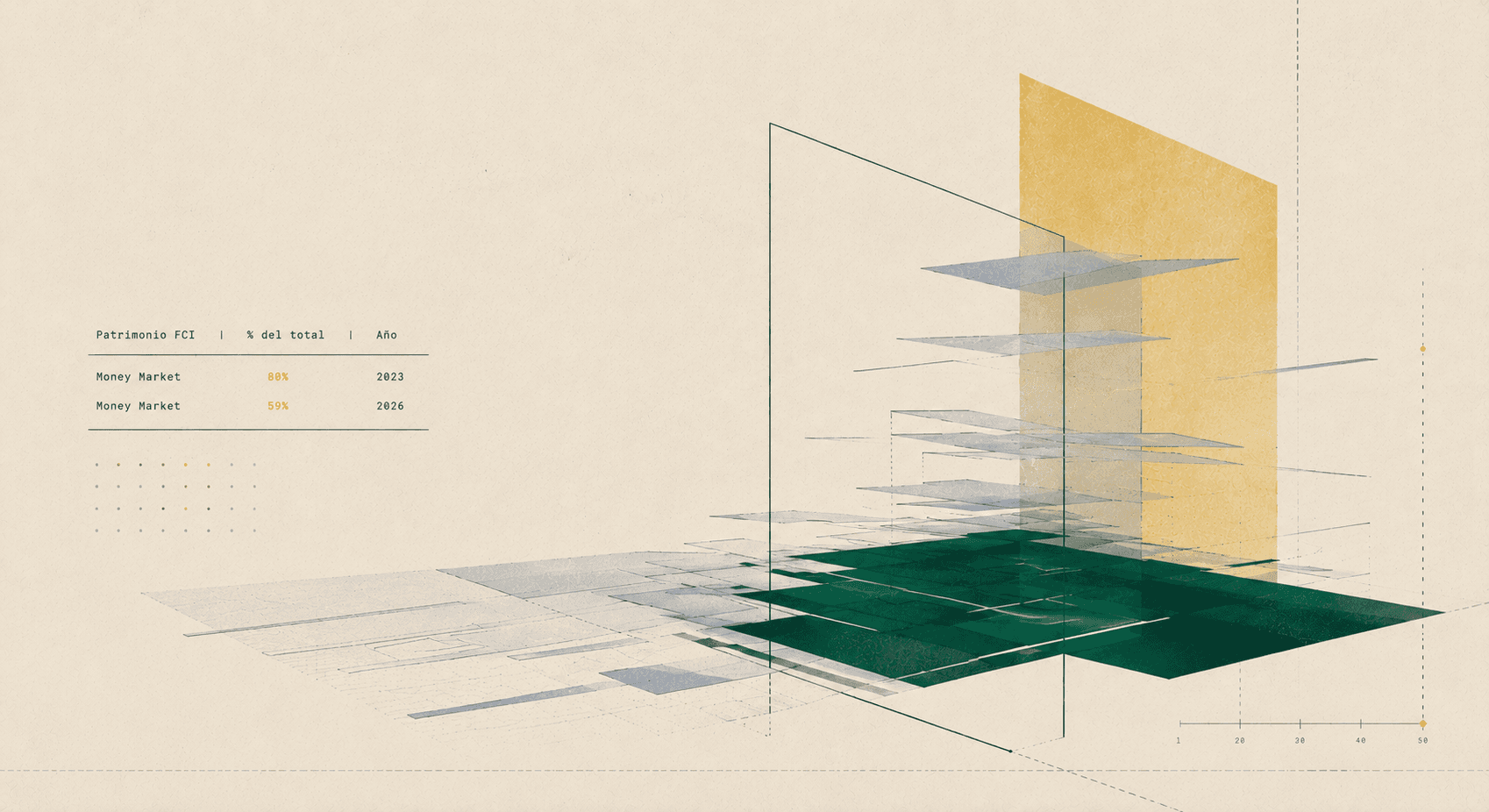

Tabla 1: Rendimientos Nominales vs. Necesidad de mayor Duración (Junio 2026)

- Con rendimientos en los fondos Money Market que promedian niveles inferiores a la tasa TAMAR, la brecha frente a la inflación remanente amplió la tasa real negativa de los saldos transaccionales.

Qué implica para empresas e inversores

Históricamente, los fondos de liquidez inmediata (MM) absorbieron la mayor porción del patrimonio administrado por los Fondos Comunes de Inversión (FCI), llegando a representar el 80% del total del sistema. Los datos sectoriales más recientes confirmaron que este porcentaje inició una tendencia a la baja y hoy está en el 59%, de los cuales 10 puntos porcentuales corresponden a Money Markets en dólares, reflejando el desarme de posiciones líquidas por parte de los inversores.

La postergación del proceso de desinflación obligó a las tesorerías corporativas a asumir que la comodidad de la liquidez inmediata posee un costo de oportunidad alto. Para achicar la tasa real negativa, el inversor corporativo se vio forzado a estirar los plazos de inversión hacia fondos T+1 e incorporar estrategias discrecionales que combinan instrumentos de tasa fija capitalizables (LECAPS) con cobertura inflacionaria (CER), extendiendo la duración promedio de sus activos a rangos de entre 0.5 y 1.5 años.

La gestión de liquidez dejó de ser una decisión puramente operativa. Hoy administrar caja exige evaluar duration, riesgo crediticio y horizonte de inversión con un nivel de precisión mayor al observado en años anteriores.

Tendencia II: El récord de depósitos en moneda dura y la búsqueda de renta corporativa

El comportamiento del ahorro en moneda extranjera quebró los patrones históricos de comportamiento del inversor local. El ingreso de divisas al circuito formal, sumado a una prolongada estabilidad del tipo de cambio nominal, modificó las condiciones de preservación del capital en dólares.

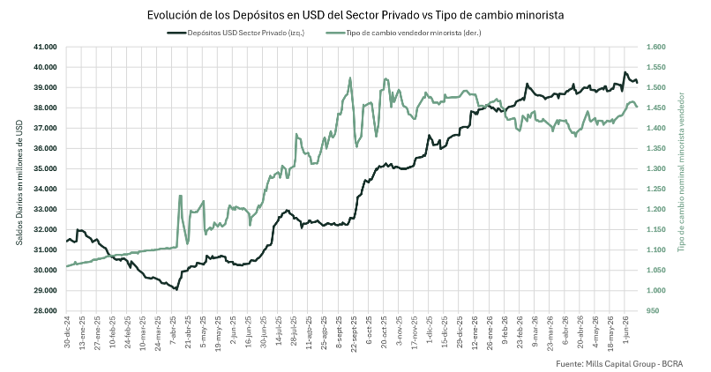

De acuerdo con las series estadísticas del BCRA, los depósitos en dólares del sector privado en el sistema financiero comercial pasaron de USD 30.380 millones en mayo de 2025 a un consolidado de USD 38.828 millones en mayo de 2026. Este proceso implicó una inyección neta de más de USD 8.448 millones, lo que equivale a un crecimiento del +27.81% en el stock bancario bajo custodia.

Evolución de Depósitos Privados en USD vs. Tipo de Cambio Minorista (2025-2026)

- Los datos del BCRA reflejaron un avance sostenido de los depósitos bancarios en divisas, en contraposición a una flexibilización del tipo de cambio desde su máximo histórico de $1.523,75 en septiembre de 2025 hasta los $1.452,55 al 12 de junio 2026, marcando un retroceso nominal del 7% y estabilizándose en una prolongada pax cambiaria.

Qué implica para empresas e inversores

La combinación de inflación acumulada y tipo de cambio estable o a la baja encarece el costo de vida medido en dólares. La inmovilización del billete físico ("bajo el colchón" o en cajas de ahorro al 0% anual) derivó en una desvalorización real del poder de compra del capital dolarizado.

El trasvase de estos recursos financieros dinamizó la industria de FCI en dólares, cuyo patrimonio estimado ya se ubica en torno a los USD 15.000 millones. Como se mencionó anteriormente, del casi 60% del patrimonio total de la industria de fondos que se encuentra colocado en Money Markets, 10% se posiciona en estos fondos T+0 en dólares, que si bien son de alta liquidez tienen un rendimiento entre 0,099% y 0,25 % mensual

Por su parte, la demanda corporativa y de grandes patrimonios se desplazó desde instrumentos estatales hacia crédito privado de primera línea: las Obligaciones Negociables de empresas energéticas, agroindustriales y exportadoras, con balances saneados y flujos genuinamente dolarizados, se consolidaron como el vehículo óptimo para buscar rendimientos anuales que aspiren a los dos dígitos en escenarios optimistas, combinando diversificación con plazos ágiles de liquidación.

Conclusiones

El análisis de las variables actuales permite estructurar la agenda de inversión bajo tres ejes conceptuales:

- La redefinición de "ser conservador" en Argentina: Las estrategias tradicionales de resguardo (liquidez inmediata y acumulación estática de dólares) pasaron a ser las más expuestas a la pérdida de valor real. Hoy, la prudencia financiera exige gestionar activamente los plazos y los riesgos crediticios.

- Eficiencia corporativa como factor de competitividad: Para las pequeñas, medianas y grandes empresas, la brecha entre una gestión de caja pasiva y una activa impacta de forma directa en los márgenes operativos. La optimización transaccional mediante fondos T+1 y carteras discrecionales dejó de ser un atributo exclusivo de las mesas de dinero de grandes corporaciones.

- El financiamiento productivo a través del ahorro privado: El crecimiento de la industria de sociedades gerentes independientes (no bancarias) evidenció que el mercado de capitales local funciona como un canalizador eficiente de los dólares del sistema hacia el sector privado, sustituyendo el atesoramiento bancario tradicional.

En este contexto, Mills Capital Asset Management presenta una nueva familia de Fondos Comunes de Inversión diseñada para acompañar distintos objetivos: desde estrategias orientadas a la preservación de capital y la gestión de liquidez, hasta alternativas con mayor exposición a crecimiento. La propuesta combina independencia de criterio, rigor analítico con foco en productos de autor, gestión activa del riesgo y el único compromiso de convertir visión de mercado en alfa para los inversores.

La familia está integrada por Mills Renta Fija Pesos FCI, de perfil conservador y enfocado en preservación de capital; Mills Renta Fija USD FCI, alternativa en dólares centrada en instrumentos soberanos y emisiones corporativas de elevada calidad crediticia; Mills Renta Fija Crecimiento Pesos FCI, estrategia moderada que incorpora distintos tramos de la curva soberana; y Mills M1000 Balanceado ARS FCI, fondo diversificado de activos argentinos con foco en optimizar el retorno ajustado por riesgo.

Al frente de la estrategia se encuentra Emilio Botto, Jefe de Estrategia e Inversiones de Mills Capital, con más de 20 años de experiencia como Chief Investment Officer del BNP Paribas Asset Management Argentina. Emilio es una de las referencias más sólidas de la gestión de activos en Argentina. Lidera el desarrollo de la nueva unidad y puede ampliar los principales conceptos, tendencias y desafíos abordados en este informe.

"Hoy la discusión dejó de pasar únicamente por acceder a instrumentos y empieza a centrarse en cómo se construyen carteras consistentes y cómo se gestiona el riesgo en un contexto que exige mayor precisión en la toma de decisiones", explica Emilio Botto.